住宅ローン金利の上昇と住宅市場の変化 - 2022年秋

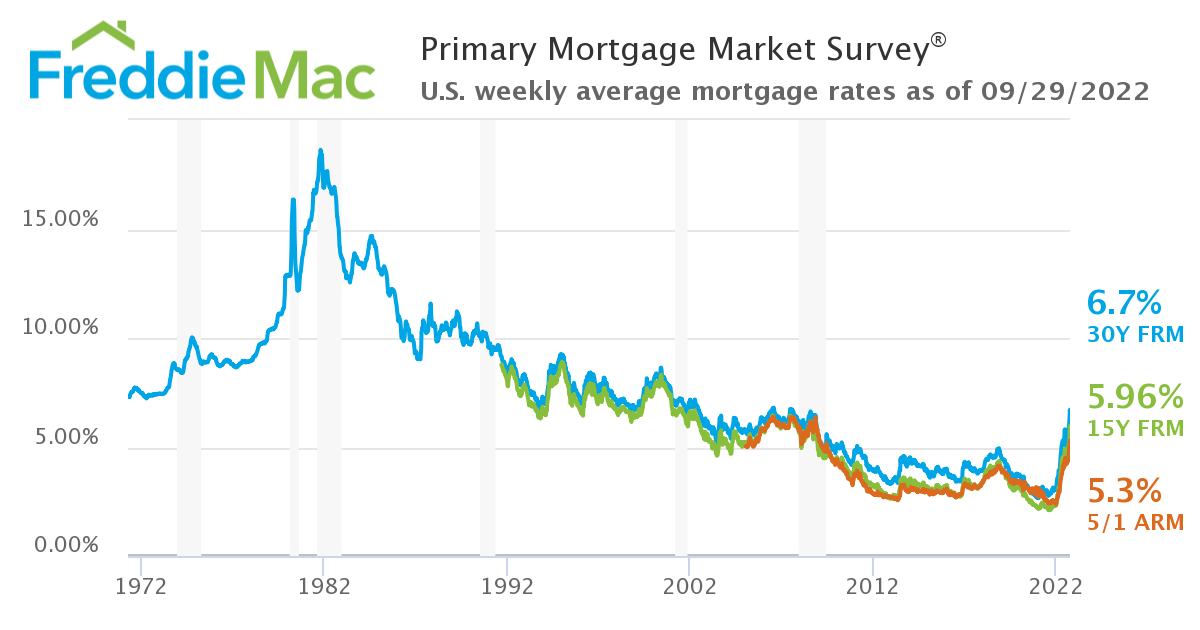

Freddie Mac(連邦住宅金融抵当公庫)によると、住宅ローンの金利はこの 1 年間で 2 倍以上になり、2007年以来最高値となっています。米国で最も一般的な 30 年固定金利ローンは、2021年の平均 2.87% から 2022年9 月 末には 6.7% に上昇しました。単純計算ですが、例えば30年ローンで$400,000借りる場合、金利が 3% なら月々のローンの支払い額は$1,686、6%なら$2,398、7%なら$2,661となります。逆に、7%で$1,686にしようとすると、$253,000しか借りることができません。つまり、1年前は$400,000のローンを組めた人が、今は$253,000のローンしか組めないということになります。

借入コストの急激な上昇により需要は落ち込み、住宅販売が減少し、住宅価格は6月をピークに下落しています。全米不動産協会によると、8 月の中古住宅販売は 前年同期比で 20% 近く減少し、6 月の住宅価格中央値の$ 413,800 から、 8 月には $389,500 まで下がりました 。

更なる利上げがあれば、住宅価格は今後も下落すると予想されますが、このまま高止まりするとも考えられます。その理由として、売り物件の在庫は依然パンデミック前より少ないこと、過去2年間に住宅を購入したりリファイナンス(ローンの借り換え)した人の多くは、超低金利ローンを放棄して家を買い替えることに消極的になること、売り手は必要がない限り大幅な値下げをしたがらないこと等が考えられます。また、市場が落ち着き値段が下がってきたので、資金に余裕のある買い手は市場に戻り始めています。そのため、供給不足が値段の下落に歯止めをかける可能性があります。

長く続いた低金利時代が突然終わったわけですが、Freddie Macの統計データによると、7%は歴史的には平均的な30年ローンの金利です。1981年にはなんと18%まで上がりました!インフレが収まるまで今後も金利が上がると言われていますが、一方で、国が不況に陥った場合、FRB が経済を刺激するために再び利下げすれば、住宅ローンの金利が再び低下する可能性があります。今後どうなるかはわかりませんが、早く健全な不動産市場が戻ってくることを願います。